FOLHA.UOL.COM

A queda na renda do trabalhador brasileiro e o aumento do desemprego já

se refletem na elevação da inadimplência no Minha Casa Minha Vida, maior

programa habitacional do país.

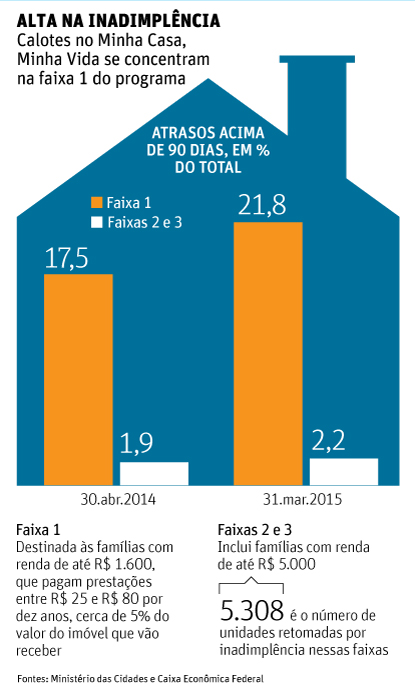

Números do Ministério das Cidades mostram que os atrasos acima de 90

dias, período a partir do qual o cliente é considerado inadimplente pelo

sistema bancário, atingiram em março 21,8% dos financiamentos

concedidos na faixa 1 do programa, destinada às famílias com renda

mensal de até R$ 1.600. Em abril de 2014, eram 17,5%.

| Editoria de Arte/Folhapress |

Esse grupo paga prestações mensais entre R$ 25 e R$ 80 por um período de

dez anos, o que corresponde apenas a cerca de 5% do valor do imóvel que

vão receber.

Nesse caso, o valor não pago pelo mutuário é bancado pelo Tesouro Nacional.

Nas faixas 2 e 3 do programa, que inclui famílias com renda de até R$

5.000, a inadimplência também subiu, de 1,9% para 2,2% nesse intervalo.

Apesar de bem inferior ao da faixa 1, o dado está acima da média do

mercado, que no mesmo período caiu de 1,8% para 1,7%.

As perdas nessas faixas são assumidas pelo banco que concedeu o

empréstimo ao mutuário, como em qualquer financiamento imobiliário.

O aumento dos atrasos entre esses mutuários também levou a Caixa a

suspender, em fevereiro, o programa Minha Casa Melhor. Tratava-se de uma

linha para compra de móveis e eletrodomésticos com prestações de pouco

mais de R$ 100.

O aumento dos atrasos entre esses mutuários também levou a Caixa a

suspender, em fevereiro, o programa Minha Casa Melhor. Tratava-se de uma

linha para compra de móveis e eletrodomésticos com prestações de pouco

mais de R$ 100.

"As pessoas de menor renda são mais suscetíveis a mudanças na economia.

Com o aumento do desemprego e a inflação elevada, a tendência é mais

inadimplência até essas pessoas conseguirem ajustar o orçamento", afirma

o presidente em exercício do Secovi-SP (sindicato da habitação), Flavio

Amary.

O coordenador do Centro de Estudos em Microfinanças e Inclusão

Financeira da FGV, Lauro Gonzalez, afirma que o cenário econômico

favorece a inadimplência, pois essas famílias gastam mais com água, luz e

condomínio. Há ainda a perda de renda com a inflação e o desemprego.

FALHAS NO PROGRAMA

Autor de estudos sobre o programa, o professor diz que o nível elevado

de atrasos na faixa de menor renda é um problema persistente e que

reflete falhas no programa.

Gonzalez afirma que o fato de as pessoas não pagarem uma prestação

relativamente baixa, no caso da faixa 1, comprova algo que é verificado

pela experiência internacional em microfinanças.

"Quando se cobra um valor muito inferior à capacidade de pagamento, a

pessoa enxerga aquela obrigação como um compromisso menos importante",

afirma.

Elas priorizam, portanto, o pagamento de outras despesas. Há ainda o

fato de que, até hoje, não foram retomados imóveis na faixa 1 por falta

de pagamento. "As pessoas têm pouco comprometimento com o pagamento e

pouco incentivo para fazê-lo."

Em um momento de aperto de renda, portanto, o programa entra na lista de despesas a serem cortadas.

Gonzalez afirma que a nova fase do programa, prometida pelo governo para

este ano, deveria considerar o aumento do comprometimento de renda com

as prestações por parte dos que podem contribuir mais (quase 80% das

pessoas estão adimplentes), em conjunto com medidas que estimulem o

pagamento em dia, para que isso não se reverta em mais atrasos.

O presidente do Secovi-SP diz que a alta inadimplência na faixa de menor

renda, mesmo em momentos melhores para a economia, já era esperada.

Para ele, a nova fase do programa deve manter a política de altos

subsídios pelo governo para cumprir o objetivo de reduzir o deficit

habitacional nessas famílias.

Nenhum comentário:

Postar um comentário